Justificació: Anàlisi de Deficiències i Impacte Econòmic

Hem realitzat una priorització de les deficiències detectades segons el seu impacte en el negoci i la seva urgència d’actuació. S’ha calculat el cost d’oportunitat de mantenir el model actual.

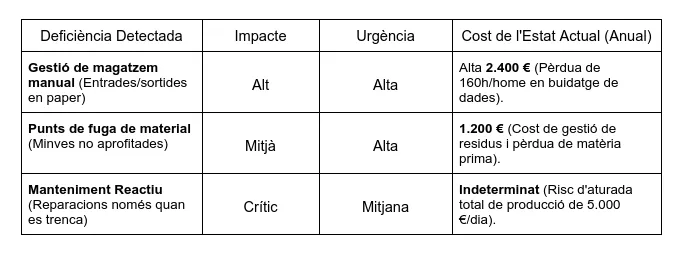

1. Deficiències detectades i el seu impacte econòmic

L’empresa pateix pèrdues i sobrecostos anuals a causa de tres deficiències principals:

Gestió de magatzem manual (Entrades/sortides en paper):

Impacte: Alt.

Urgència: Alta.

Cost de l’estat actual: S’estima una pèrdua d’uns 2.400 € anuals deguda al temps de dedicació (160h/home) en el buidatge de dades manual.

Punts de fuga de material (Minves no aprofitades):

Impacte: Mitjà.

Urgència: Alta.

Cost de l’estat actual: Suposa un cost d’uns 1.200 € anuals en concepte de gestió de residus i pèrdua de matèria prima.

Manteniment reactiu (Reparacions només quan es trenca):

Impacte: Crític.

Urgència: Mitjana.

Cost de l’estat actual: El cost és indeterminat, però s’adverteix un risc d’aturada total de la producció que podria costar fins a 5.000 € al dia.

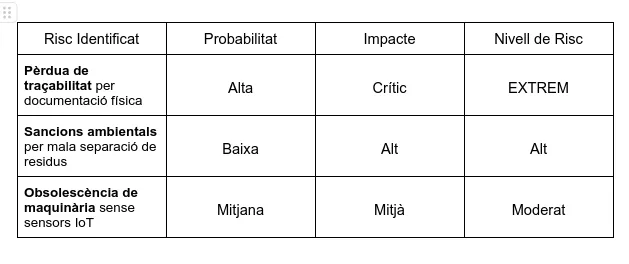

Matriu d'Impacte i Probabilitat dels Riscos:

Aquesta matriu classifica els riscos operatius, ambientals i econòmics per determinar la prioritat de la inversió tecnològica.

2. Matriu d’Impacte i Probabilitat dels Riscos

S’avaluen tres riscos operatius, ambientals i econòmics concrets:

Pèrdua de traçabilitat per documentació física:

Probabilitat: Alta.

Impacte: Crític.

Nivell de Risc: EXTREM.

Sancions ambientals per mala separació de residus:

Probabilitat: Baixa.

Impacte: Alt.

Nivell de Risc: Alt.

Obsolescència de maquinària sense sensors IoT:

Probabilitat: Mitjana.

Impacte: Mitjà.

Nivell de Risc: Moderat.

Conclusió del Diagnòstic: L’empresa presenta un model clarament lineal amb una dependència excessiva de processos analògics. La transició cap a una gestió dades en temps real permetria reduir les pèrdues un 15%, transformant el cost actual de residus en benefici directe per l’empresa.